Een verschuiving van fysiek naar digitaal!

27 november 2019

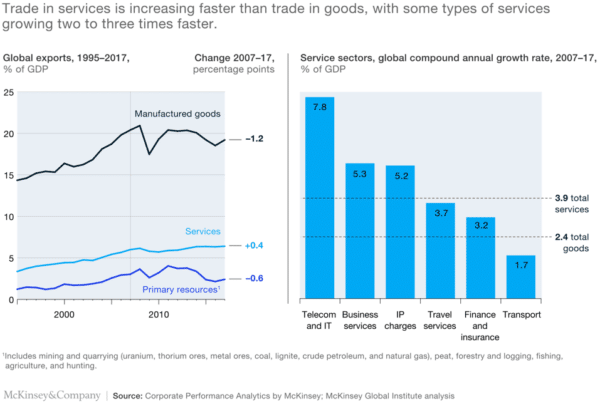

Het Gross Domestic Product (GDP) - de waarde van de economie van een land, gebied of continent van de wereld - in handel staat momenteel op $85,8 triljoen. Echter, de verdeling hierin tussen fysieke goederen en digitale services is aan het verschuiven. Op dit moment bestaat 1/3 van de handel uit services zoals IT en telecom. Kanalen zoals Facebook, Wikipedia en YouTube worden op dit moment daar niet in meegerekend maar deze kanalen hebben een geschatte totale jaarlijkse waarde van $8.1 triljoen. Als deze kanalen worden meegenomen zou op dit moment al bijna de helft van de handel in services zijn.

Toch wordt de volledige rol van diensten in de traditionele handelsdata verborgen gehouden. Ten eerste creëren diensten ongeveer een derde van de waarde die aan verhandelde fysieke producten wordt toegekend. Organisatie, operations, engineering, verkoop en marketing, financiën en HR maken het mogelijk dat goederen verhandeld kunnen worden. Zonder deze afdelingen en processen zijn bedrijven hier niet tot in staat. Bovendien is vast te stellen dat geïmporteerde diensten in bijna alle supply chains worden vervangen door binnenlandse diensten. In de toekomst zal het onderscheid tussen goederen en diensten blijven vervagen doordat fabrikanten steeds meer nieuwe vormen van leasing, abonnementen en andere “as a service” bedrijfsmodellen introduceren.

Ondanks dat deze cijfers, grafieken en trends met een korreltje zout genomen moeten worden, zijn dit zeker interessante trends en ontwikkelingen binnen de wereldhandel. Maar wat betekent dit voor de supply chain van vandaag en morgen? Ja, er is een verschuiving naar services binnen de handel, maar als deze bestaan uit leasings services zijn er nog steeds fysieke producten die vervoert moeten worden. Zo valt het in Nederland al bekende private leasing onder een service. Echter, meer private leasing betekent meer productie in de auto-industrie, en daarmee nog steeds een grote stroom van fysieke producten binnen de betreffende supply chain.

Ten tweede zijn de immateriële activa, zoals kennis en Research & Development, die internationale ondernemingen naar hun filialen over de hele wereld sturen, van enorme waarde. Ze zijn alleen vaak niet in valuta waarde uit te drukken en worden niet genoteerd, tenzij ze worden opgegeven als intellectueel eigendomsrecht van een organisatie. Jaren van organisatie, operations en onderzoek gaan bijvoorbeeld naar de ontwikkeling van geneesmiddelen en smartphones, terwijl bedrijven als Nike en Adidas door middel van design en branding een premium product neer kunnen zetten waar een premium prijs bij komt kijken. In verhouding kost het Nike en Adidas minder om een product in de markt te zetten.

Uit de handelsstatistieken blijkt niet dat de stromen van gratis digitale diensten, zoals e-mail, videoconferenties en sociale media een enorme groei hebben. Veel van deze media kosten dan niks voor de gebruikers maar de toegevoegde waarde hiervan is ontzettend hoog.

De trend in handel in services zou de handelsbalans voor sommige landen, met name de Verenigde Staten, aanzienlijk veranderen. Dit benadrukt de ondergewaardeerde rol van diensten, die steeds belangrijker zal worden voor de wijze waarop bedrijven en landen in de toekomst deelnemen aan internationale supply chains.

Met economieën zoals China die sterk groeien en andere landen zoals India en het Midden-Oosten die zich sterk ontwikkelen op digitale trends, is het toch interessant om te zien dat 80% van de handel plaatsvindt tussen landen die een gelijkwaardige GDP hebben. Kijkend naar deze trends maar ook naar de positie van Nederland, waar wij een hele sterke economie hebben ten opzichte van de rest van de wereld, is het belangrijk om onszelf de vraag te stellen waarin we moeten investeren.

De afgelopen 30 jaar heeft Nederland veel geïnvesteerd in het worden van een mainport naar Europa, en dit werpt zijn vruchten af. Met 442 miljoen ton staat de haven van Rotterdam op de 4de plek van de grootste havens ter wereld. Met 71 miljoen passagiers staat Schiphol op de 12de plek in de wereld. Door deze investeringen wordt Nederland ook wel de “gate-way to Europe” genoemd.

Toch komen er geluiden dat de maximale groei voor Schiphol en de Rotterdamse haven is bereikt, mede door milieuoverwegingen. Waar ligt dan de volgende kans voor Nederland om te investeren en te ontwikkelen? Eén ding is zeker, de logistiek en supply chains in Nederland zullen altijd een grote rol spelen, maar ook hier verschuift de focus van fysiek naar digitaal, aangezien hier de grootse optimalisatie te behalen valt.

https://www.ucgroup.nl/fysieknaardigitaal/

Deel dit artikel: